こんにちは、現役不動産会社勤務のmasaru(@masaru)です。

最近リースバックと同様に『リバースモーゲージ』についても話題が出てきます。

リバースモーゲージって何?

リースバックとなにが違うの?

今日はそんな疑問にお答えできればと思います!

リバースモーゲージについて詳しく解説します!

リースバックを検討している方も是非参考に読んでみてください!

・リバースモーゲージを検討している方

・リバースモーゲージとリースバックの違いを知りたい方

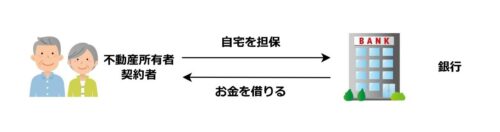

リバースモーゲージとは?

リバースモーゲージとは、自宅を担保に銀行からお金を借りる融資の事です。

返済方法は金融機関によって異なりますが、融資を受けた方が亡くなった後、担保にしていた不動産を売却するなどして返済します。

引っ越しの必要なし

一番の特徴は自宅を担保にしてまとまった資金調達ができ、自宅に住み続けられるということです。

引っ越しをする必要がなく、大金を調達できるのが大きなメリットです。

利用年齢は50歳から

金融機関にもよりますが、老後の資金調達をメインにした高齢者向け融資制度の為65歳以上が対象の商品が多いです。金融機関により異なりますが50歳~や60歳~などの商品もあります。

月々の負担が少ない

自宅を担保に融資を組む制度ですが、借入金の元本の支払いは契約者の死後、担保にした自宅などを売却して返済するので月々の支払いは毎月の利息のみです。

利息を計算する金利相場は年利4%程度になります。これは金融機関や契約内容により大きく異なりますので目安にして下さい。

仮に金利4%で1000万円借りた場合以下のようになります。

1,000万円 × 4% ÷ 365日 × 31日 = 33,972円

毎月支払利息 33,972円

リコース型とノンリコース型がある

リバースモーゲージには2種類の契約があります。

リコース型

契約者の死後、抵当に入れた不動産を売却することで融資の元本を返済しますが、万が一債務が残っていた場合は、相続人が残った債務の弁済をする契約です。

ノンリコース型

契約者の死後、抵当に入れた不動産を売却することで融資元本を返済するところまではリコース型と同じですが、もし債務が残っていた場合でも、相続人に債務の弁済が必要ない契約になります。

その代わり、リコース型より、金利高であり、融資額が低い契約です。

3大リスク

リバースモーゲージには以下の3大リスクがあります。

変動金利のリスク

リバースモーゲージの多くは変動金利です。変動金利とはその名の通り金利が変動するタイプなので、金利変動により利息が安くなったり高くなったりします。その為、長期融資のリバースモーゲージは未来の金利が予測できないリスクがあります。

変動要因は短期プライムレートという金利との関連性が強いのが特徴です。短期プライムレートはわかりずらい金利ですが、銀行が最優良企業にお金を貸すときの最優良金利で、1年以内の貸出し金利の事です。

短気プライレートは日銀が公開していますが、バブル終焉の1991年(平成4年)までは7%に達していましたが、バブル崩壊後は金利下落が続き、2009年(平成21年)の大規模金融緩和から現在まで変わっていません。

変動金利は日本だけでなく世界経済の影響を受けるので動きは読めないと考えた方が良いです。

地価下落リスク

担保となる不動産の評価は定期的に見直されます。不動産価格も変動しますので、将来不動産価格の変動により融資額の変動の可能性もあります。

長生きリスク

リバースモーゲージは自宅を担保にするので自宅の評価額が融資限度額になります。もしも生きている間に融資限度額に達した場合は自宅を明け渡す可能性もあります。

リースバックと何が違う?

リースバックと違う所は以下になります。

自宅を売却しない

リースバックは自宅を売却して、売却益を得つつ賃料を払うことで住み続けられる制度に対して、リバースモーゲージは自宅を売却する必要がなく、担保としてお金を借りつつ住み続けられる制度です。

借金をする

リースバックは自宅を売却して売却益を得るのに対してリバースモーゲージは自宅を担保に融資を受けるため要は借金を背負うことになります。

毎月の支払額

リースバックの賃料設定は、通常の賃貸物件の賃料相場を主に決定しますが、リバースモーゲージは毎月利息のみの支払で済みます。元金は所有者死亡時に自宅を売却することで一括返済します。

なので月々支払いは圧倒的にリバースモーゲージが安いです。ただし金利は変動金利の為将来変動のリスクがあります。

年齢制限

リースバックは年齢制限はありませんが、リバースモーゲージは高齢者向け融資の為年齢制限があります。

リースバックについては、以下の記事をご覧ください!

リバースモーゲージはこんな人におすすめ

リバースモーゲージは次のような方に向いていると言えます。

自宅のリフォーム資金

自宅を大規模リフォームをして住み心地の良い終の棲家にするなどの利用に最適です。

年金収入にプラスアルファ

月々の負担が利息のみなので家計に響きにくい為、年金収入プラスアルファで月々の負担を軽くする、またはゆとりも持たせるなどに向いています。

相続人がいない、相続させたくない場合

自宅の相続人がいない場合は、本人死亡によって売却されるので向いています。また相続人に相続の意思がない、相続人が経済的にも精神的にも厳しく、維持管理など負担を負わせたくない、相続によって家族関係の悪化が考えられる場合は向いているといえます。

まとめ

この記事を読んでいる方は、現在自宅の購入検討中で購入後の未来を考察している方、売却検討中の方、資金調達を検討中の方、自分の周りで不動産売却で悩んでいたりリバースモーゲージを検討している人がいてその人の為に調べている方、だと思います。

不動産を担保に入れるリバースモーゲージは使い方によって生活や心に安心をくれる素敵な商品ですが、その反面、自分が長年暮らした思い出いっぱいの自宅を担保に出す為、リスクと勇気が必要だと思います。

リバースモーゲージ以外のリースバックや資産運用も検討しつつ、最適な資金調達に出会ってください!

最後までありがとうございました。

masaru

コメント